Quando O Pix Foi Criado No Brasil

O Pix foi criado no Brasil em 3 de março de 2020, como solução de pagamento instantâneo desenvolvida pelo Banco Central do Brasil. Surgiu para simplificar transferências e pagamentos, integrando contas digitais e oferecendo segurança, baixo custo e 24 horas por dia, revolucionando a forma como brasileiros se conectam financeiramente.

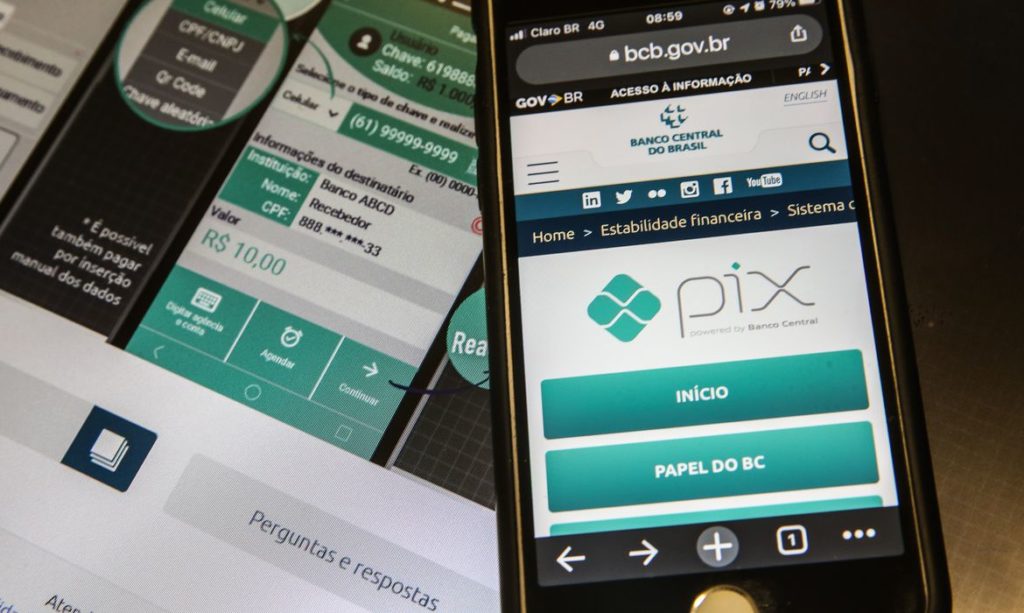

O que é o Pix e como surgiu no Brasil?

O Pix é um sistema de pagamento instantâneo criado pelo Banco Central do Brasil em 2020. Ele surgiu como resposta à necessidade de uma ferramenta rápida, segura e acessível para transferências e pagamentos, integrando diferentes instituições financeiras e facilitando a vida de consumidores e empresas.

Quando o Pix foi oficialmente lançado e começou a operar?

O Pix foi oficialmente lançado em 3 de março de 2020, data em que as instituições financeiras participantes começaram a oferecer o serviço aos clientes. Desde então, tornou-se uma das formas de pagamento mais populares do país, impulsionada pela conveniência e pelos recursos inovadores.

Quem criou o Pix no Brasil e qual foi o objetivo?

O Banco Central do Brasil criou o Pix com o objetivo de oferecer uma alternativa ágil, integrada e de baixo custo para pagamentos e transferências. A ideia era incentivar a inovação, reduzir o uso de dinheiro e promover a inclusão financeira, conectando desde grandes bancos até pequenos negócios.

Quais foram as principais fases do desenvolvimento do Pix?

O desenvolvimento do Pix passou por estudos técnicos, consultas públicas e testes antes da estreia. Em 2017, o Banco Central abriu um processo de consulta para entender necessidades do mercado. Em 2019, foram aprovadas as regras finais, e em março de 2020 o serviço entrou em operação, marcando uma virada na infraestrutura de pagamentos brasileira.

Como o Pix influenciou a economia e o dia a dia dos brasileiros?

O Pix transformou o cenário financeiro ao permitir pagamentos instantâneos 24 horas por dia, impulsionando o comércio eletrônico e a formalização de microempreendedores. Ele simplificou processos, reduziu custos e trouxe maior transparência, sendo amplamente adotado em transações cotidianas, desde compras pequenas até grandes negócios.

Quais as vantagens e desafios do surgimento do Pix no Brasil?

Entre as vantagens do Pix estão a rapidez, segurança, baixo custo e acessibilidade, permitindo inclusão financeira e inovação. Porém, surgiram desafios como segurança cibernética, educação financeira e regulação, que o Banco Central e as instituições seguem trabalhando para melhorar a experiência do usuário.

Onde o Pix é aceito e como posso começar a usar?

O Pix é aceito em praticamente todos os estabelecimentos que oferecem pagamento eletrônico, incluindo lojas físicas, online, aplicativos de delivery e transporte. Para usar, basta ter uma conta em uma instituição participante, acessar seu aplicativo de banco ou carteira digital e escolher a opção Pix para enviar ou receber dinheiro rapidamente.